原标题:意/德基债息差进一步爆表,欧央行反金融分裂新工具的面纱刚揭开,市场就已看衰?

7月21日周四,伴随11年来首次加息、而且是超出市场预期大幅加息50个基点的重磅决策,欧洲央行同期发布了反欧元区成员国借贷成本割裂化的新工具:传导保护机制(TPI)。

这一工具主要目的是防止欧元区国家之间的借贷成本无序扩大,否则会妨碍货币政策立场在所有欧元区国家的顺利传导。欧央行行长拉加德承认,正是TPI工具的建立令其敢“放胆”一次性加息50个基点,TPI将确保欧央行在货币政策正常化的进程中“更有效”履行稳定价格任务。

欧央行尚未提供TPI工具买债的具体规模,拉加德在记者会暗示“欧央行有能力在这方面做到规模很大”。不过,欧央行提供了关键参数,即购买将集中于剩余到期日为一年至十年内的公共部门证券(由欧元区成员国中央和地区政府以及机构发行的有价债务证券):

“如果合适,也会酌情考虑购买私营部门的债务证券。”

“如果合适,也会酌情考虑购买私营部门的债务证券。”

其官方声明还称:

“在满足既定标准的情况下,囊括欧元区19国央行和欧洲央行的欧元体系(eurosystem)将在二级市场购买融资状况并非因特定国家基本面而恶化的司法辖区发行证券,以在必要的范围内应对货币政策传导机制的风险。TPI买债规模将取决于传导风险的严重程度,购买不局限于事前预估。”

“在满足既定标准的情况下,囊括欧元区19国央行和欧洲央行的欧元体系(eurosystem)将在二级市场购买融资状况并非因特定国家基本面而恶化的司法辖区发行证券,以在必要的范围内应对货币政策传导机制的风险。TPI买债规模将取决于传导风险的严重程度,购买不局限于事前预估。”

声明中提到的“购买不局限于事前预估”,英文原文是“Purchases are not restricted ex ante”,其中“ex ante”在拉丁文中意指“源自于对未来的期望或预测的事物”,即事前来自模型的预估。与之对应的另一个词语是“ex-post forecasts”,即事后回测。这份声明的意思应为:货币政策传导不畅已经发生后,也可以根据严重程度来启动TPI买债,TPI不局限于预判事态来买债预防恶化。

欧央行表示,TPI工具面向欧元区所有成员国,要想获得买债支持,各国需要满足四个标准:必须遵守欧盟财政框架、没有严重的宏观经济失衡、公共财政可持续,以及“健全和可持续”的宏观经济政策,包括遵守对欧盟疫情后复苏基金的承诺。

拉加德称,TPI购债是否启动、在何处启动、规模如何都将由欧央行管委会“酌情决定”,在启动前会先进行“彻底分析”,而且会考虑上述列举的“多个资质指标”,发行债务的司法辖区应“奉行稳健和可持续的财政与宏观经济政策”,并会根据需要解决的风险和条件“动态调整”。评估财政可持续性时将参考欧盟委员会、欧洲稳定机制、国际货币基金组织和欧央行内部分析。

启动TPI买债的决策时,将基于欧央行对市场状况和货币政策传导指标的全面评估、对申请买债援助的司法辖区资质是否达标的分析,以及“根据TPI买债与实现欧央行主要目标成比例的判断”。

而一旦政策传导情况持续改善,或者评估认为借贷成本高企的紧张局势是由国家基本面造成的,那么TPI购债将被停止,因为TPI针对的是“对整个欧元区货币政策传导构成严重威胁的无根据、无序的市场动态”。

分析可知,TPI与2012年欧洲央行推出的无限量购买某一国家主权债务工具:直接货币交易(OMT)存在很大差异,TPI工具要求满足的国家资质条件更为严格。2012年9月,时任欧央行行长、现已辞任意大利总理的德拉吉喊话“不惜一切代价捍卫欧元”,随时准备开启OMT,敞开购买三年期以下国债,令重债国的国债收益率迅速下滑,欧元区得以挺过最为动荡的时刻。

欧央行今日还提到,TPI买债的目标是不会对整个欧元体系的资产负债表造成持续影响,从而避免对货币政策立场的潜在干扰,TPI工具被激活后,欧央行管委会致力于解决“TPI买债对欧元体系货币政策债务证券投资组合规模和流动性过剩量的影响”。

欧央行强调,抗疫紧急购债PEPP项目的到期债券本金“再投资灵活性”,将继续成为应对与疫情相关的货币政策传导机制风险的第一道防线。TPI将作为欧央行工具包的组成部分之一,其他工具包括上文提到的OMT,“管委会保留对满足OMT启动必要标准的国家进行OMT的酌处权。”

分析指出,欧央行加息势必不成比例地推高欧元区外围国家的借贷成本,即意大利、西班牙、葡萄牙、希腊等负债较深的“欧猪”国家国债收益率上升幅度要大于德法等“核心”成员国。如果欧央行持续加息,欧元区南部成员国未来几个月的借贷成本可能面临持续且大幅上升的困境。背负大量债务并深陷政治危机的意大利尤其脆弱,借贷成本蹿升将令其经济前景更为黯淡。

但结合欧央行一再强调“非国家基本面引发的融资情况恶化”等前提条件,可以推知,欧央行不太可能马上使用TPI买债工具来专门抵消意大利这种由政府风险引发的危局。但欧央行可能会试图防止意大利的困境外溢,抬高西班牙和葡萄牙等周边经济体的借贷成本。

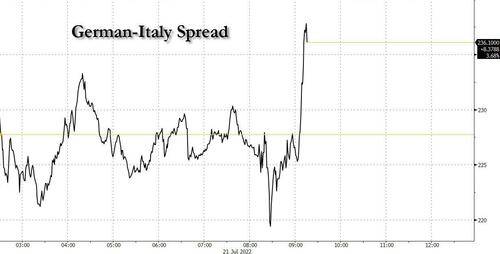

在拉加德记者会期间,10年期意大利/德国基债收益率的息差进一步走扩至246.5个基点的日高水平,离华尔街眼中250个基点的危险区间上限仅有一步之遥。历史上,一旦这一关键息差升破250个基点,欧洲央行往往会开始介入行动。

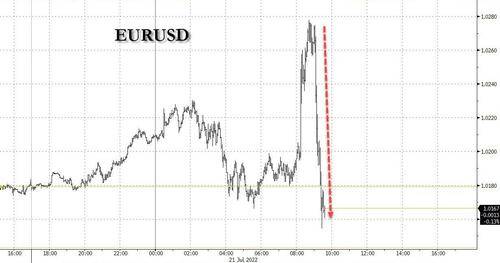

素来以毒舌著称的金融博客Zerohedge表示,欧元兑美元也从日高跌至日低,基本回吐了欧央行超预期鹰派加息带来的全部涨幅,都说明TPI工具的推出是一场无意义“嘴炮”,可能像当年的OMT工具一样永远不会得以有效实施,而且最应该被救助的意大利恰恰不符合TPI资质标准。

看衰TPI工具的人士认为,拉加德强调“启动TPI买债将由欧央行管委会全权决定”,这是一个危险的路径,如果管委会不同意一个国家的财政立场或受到其他一些政治因素的控制,那么欧央行很可能成为一个非常政治化的机构。此外,欧央行仅仅是“承诺”不会让TPI买债干扰货币政策立场,却没有提出具体的预防措施。TPI可能购买私营部门债务(即公司债)也令人警惕。